PR

当時のわたしは36歳で、

上の子が5歳で、下の子が3歳でした。

夫は正社員として働いていましたが、

私のパート収入含めて、

世帯年収は600万円いかないくらい。

頭金を入れて住宅購入をしたのもあって、

貯金は100万あるかないか。

無駄遣いしてるつもりは全くないのに、

日々の生活はカツカツ。

そんななか目に入ったのは、

「子供の教育費が2000万円もかかる」

という記事でした。

自分もしくは夫の実家に頼れるなら、

問題なかったのですが、

私の場合、

実家がそれほど裕福ではなく、

親の老後の生活費をどうするのか

という問題に直面していたので、

自分たちだけで子供の教育費を

どうにかする必要がありました。

でもどう考えても、

いまのままで2000万円も

まかなえるわけがない

と焦ったわたしは

当時躍起になって教育費について調べました。

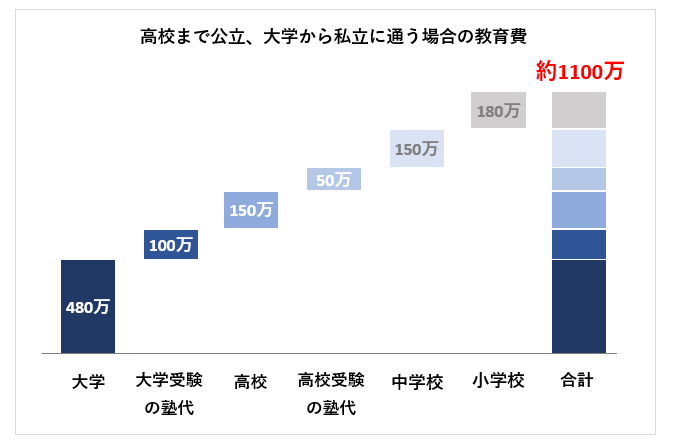

子供の教育費は、1人につき1,100万円はかかるみたい。

いろいろ調べた結果、

子供の教育費が2000万円になるのは、

幼稚園から大学まで

全て「私立」に入れた場合に、

かかってくるみたいです。

私は、高校までは公立で、

大学は私立の文系でした。

同じように、自分の子供にも

私立でよいから大学までは出してあげたい、

でも高校までは公立に進んでほしい

と考えていました。

また私自身は奨学金を借りて、

大学に通ってましたが、

社会人になって奨学金の支払いに、

苦しめられた経験もあって、

自分の子供には奨学金を借りずに、

学校に通わせてあげたい

という思いもありました。

色々調べたうえで、

大学から私立に行く場合の教育費は、

1人につき1100万、

2人あわせて2200万円

かかってしまうという

計算結果になったのです。

小学校公立:180万円(30万円 X 6年間) 中学校公立:150万円(50万円 X 3年間) 高校受験塾:50万円 (50万円 X 1年間) 高校公立 :150万円(50万円 X 3年間) 大学受験塾:100万円(100万円 X 1年間) 大学費用 :480万円(120万円 X 4年間) ※赤字の費用が単年度で一気に発生するため、貯金でまかなう部分 【子供1人分】 合計:約1100万円(うち貯金でまかなうのが、600万円) 【子供2人分】 合計:約2200万円(うち貯金でまかなうのが、1200万円)

教育費をまかなうために、大学入学までに貯金600万円(2人で1200万円)は必要

上記の1100万円のうち、

小学校、中学、高校の学費分については、

生活費の一部として支払うものと考えていました。

だけど教育費のうち、

受験のための塾代や、大学の費用は

1年間でドカンと発生する費用なので、

だいたい大学入学までに、子供1人につき

600万円の貯金がないとダメな計算になります。

したがって、うちの場合は、

子供2人分で約1200万円の貯金を

用意しないといけないことになります。

でも当時は100万円しか貯金がなかった(どうすれば貯金が増えるのかわからなかった)

わたしや夫も普段から

贅沢している意識は全くないけど、

基本的に毎月カツカツの生活を送っていました。

そのため当時の毎月の貯金額は

1-2万円出来たら御の字で、

赤字の月すらありました。

実際、上の子が5歳の時点で、

貯金100万円しかありませんでした。

児童手当が月1万円 X 子供2人分あるから、

年間で24万、10年間で240万円貯まる。

それでも、まだ約1000万円は足りない。。。

正直いまの状態から、

生活費の中でどの部分を削るべきなのか、

どうすれば貯金を増やせるようになるのか、

皆目見当がついていない状況でした。

FP相談のおかげで、1250万円貯まり、教育費の不安がきえた

教育費や貯金に対する不安を感じていた当時、

たまたま知り合いに教えてもらった、

FP(フィナンシャルプランナー)さんの

無料相談を受けてみることになりました。

FPを知らない方向けに説明しておくと、

FPさんは、個人の金融資産や貯蓄に関する専門家であり

個人の収入、貯蓄、生活費、

未来のライフイベントから逆算して、

どの時期までにどのくらいお金が必要なのか、

お金を貯める方法として

何がベストなのかを導いてくれる、

家計のプロフェッショナルなのです。

最初はわたしも、知らない人に、

自分の家計のことを包み隠さず伝えることに

抵抗がありました。

しかし、いざFP相談当日になったら、

担当してくれたFPさんがとても親しみやすく、

同時にとても落ち着いていた方だったので、

説明に説得力があったのです。

そしてFP無料相談のあとに、

生活費や保険の見直しを行うことで、

すぐに貯金ができるようになりました。

私の家計の場合は、

惜しげもなく使っていた費用がいくつかあり、

それらを節約することで、

貯金に回すことができました。

当時教えてもらった節約方法は、

最初は抵抗感があったものの、

やってみたら意外と続けられるものでした。

しかも金額の大きい固定費の削減だから、

一気に貯金が貯まっていく方法でした。

今回は、具体的な節約方法の紹介は割愛します。

個人の収入、生活スタイル、趣味嗜好で、

使うべき費用の優先順位は変わるものです。

したがって、私個人の家計や習慣に基づく

具体的な節約方法について記載するより、

実際に無料のFP相談を受けた方が、

その人や家計ごとに最も効果的な生活費の見直し方法がわかる

と考えたからです。

FP相談をしたあの日から15年後、

当時100万円しか貯金がありませんでしたが、

いまとなっては、1250万円まで貯蓄を増やすことに成功しています。

元からあった100万円、児童手当の240万円をのぞくと、

1000万円の貯金に成功したわけですが、

この成功の一番の理由は、

当時のFPさんのアドバイスを、

愚直に実行したことに尽きると思っています。

まずはFPに無料相談をして、ライフプランを作ってもらうところから

私の場合は子供に進んでほしい方向性が、

だいたい決まっていたので、

必要な教育費や貯蓄額が

どれくらいか把握できていました。

一方でその貯金額の目標を達成するまでに、

具体的にどうすればいいのかわからなかったので、

当時のFP無料相談を通じて、

その具体的な方法を知ることができたことが、

当時の一番の収穫だったように思います。

ただし現時点で、

子供にどんな方向性に進んでほしいか、

どれくらい教育費がかかるのが、

全然イメージがない方もいると思うので、

その場合は、教育費の試算含めて、

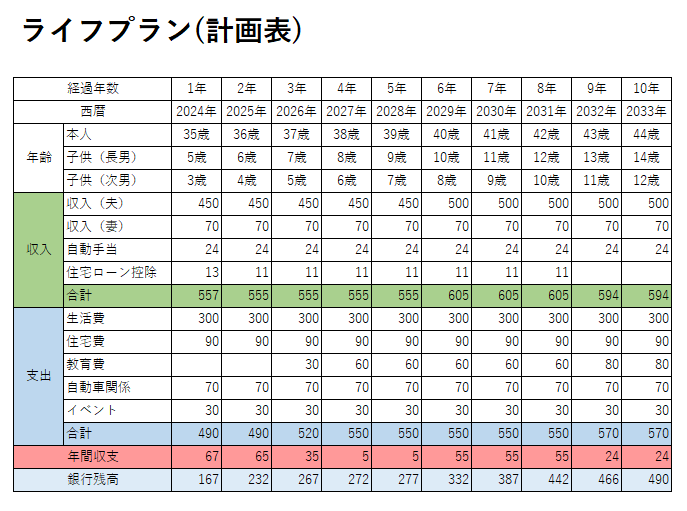

無料でライフプラン(計画表)を

作ってもらうのが手っ取り早いです。

具体的にはFPさんと

30分~1時間程度の面談を通じて、

現在の収入、生活費、貯蓄状況から、

子供が成人するまでの費用がどれくらいで、

どれだけ貯金が必要かが理解できる

表やグラフを作成してもらえます。

FP無料相談ですが、FPさんによっては、

特定の保険会社に所属している場合は、

その特定の保険会社の保険を押し売りする、

ケースがあるのですが、

下記のFP相談サービスは、

特定の保険会社に所属するFPさんではなく、

独立した公平なFPが在籍しているため、

不要な保険を押し売りされることはなく、

非常にお勧めできる無料のFP相談サービスです。

また今ならFP無料相談をすると、

期間限定でプレゼントがもらえる

キャンペーンを実施しているので、

ぜひこの機会にFP相談をしてみてください。